लिवरेज (Leverage) क्या है ?

Also Read

लिवरेज शब्द की उत्पत्ति लीवर शब्द से हुई है। लीवर से आशय उस स्थिति से है जिसके द्वारा कम से कम बल लगाकर अधिक से अधिक कार्य किया जा सके।

Share Market में leverage क्या होता है

शेयर मार्केट लेवरेज उदाहरण

लीवरेज के प्रकार: विशेषताएं, संगणना, गणना और अनुप्रयोग के साथ

1. ऑपरेटिंग लीवरेज:

ऑपरेटिंग लीवरेज किसी कंपनी की लागत संरचना में निश्चित परिचालन लागतों की उपस्थिति के कारण उत्पन्न होता है। ऑपरेटिंग लीवरेज ऑपरेटिंग प्रॉफिट पर बिक्री में परिवर्तन के प्रभाव को बढ़ाने के लिए निश्चित परिचालन लागत का उपयोग है। इस प्रकार, ऑपरेटिंग लीवरेज का तात्पर्य है कि एक ही दिशा में कंपनी के परिचालन लाभ (आय से पहले के ब्याज और करों या EBIT) में आनुपातिक परिवर्तन से अधिक बिक्री परिणामों में % परिवर्तन।

ऑपरेटिंग लीवरेज बिक्री में किसी परिवर्तन के लिए कंपनी की परिचालन आय की संवेदनशीलता को मापता है। एक कंपनी के पास ऑपरेटिंग लीवरेज नहीं होगा यदि उसके पास कोई निश्चित परिचालन लागत नहीं है। एक ही समय में निर्धारित परिचालन लागत जितनी अधिक होगी, उच्चतर परिचालन लाभ होगा।

ऑपरेटिंग लीवरेज का संबंध किसी कंपनी के पूंजीगत बजट निर्णय से होता है। इसका कारण यह है कि अचल संपत्तियां निश्चित परिचालन लागतों को जन्म देती हैं जो बदले में परिचालन लाभ का परिणाम है।

ऑपरेटिंग लीवरेज 'ऑपरेटिंग रिस्क' को जन्म देता है। ऑपरेटिंग रिस्क या बिजनेस रिस्क फिक्स्ड ऑपरेटिंग लागतों को पूरा करने में सक्षम नहीं होने का जोखिम है। ऑपरेटिंग लागत जितनी अधिक होगी, उच्च परिचालन लाभ होगा और उच्चतर व्यवसाय का परिचालन जोखिम होगा।

ऑपरेटिंग लीवरेज की विशेषताएं:

ऑपरेटिंग लीवरेज की विशेषताएं निम्नलिखित हैं:

मैं। यह निश्चित परिचालन लागत या किसी कंपनी की अचल संपत्तियों से संबंधित है।

ii। यह बिक्री राजस्व और परिचालन लाभ के बीच संबंधों को मापता है।

iii। यह एक व्यवसाय में परिचालन जोखिम या व्यावसायिक जोखिम को जन्म देता है।

iv। यह एक विनिर्माण कंपनी में एक ट्रेडिंग कंपनी की तुलना में स्थिर परिचालन लागत की बड़ी मात्रा में होता है जिसमें अचल संपत्तियों की मात्रा कम होती है।

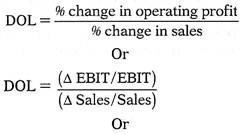

ऑपरेटिंग लीवरेज की गणना:

ऑपरेटिंग लीवरेज (डीओएल) की डिग्री एक कंपनी के परिचालन लाभ (ईबीआईटी) में प्रतिशत परिवर्तन है जिसके परिणामस्वरूप बिक्री में प्रतिशत परिवर्तन होता है।

इसलिए, ऑपरेटिंग लीवरेज की डिग्री (डीओएल) की गणना नीचे दी जा सकती है:

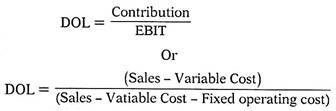

मैं। निश्चित परिचालन लागत वे परिचालन लागतें हैं जो आउटपुट से स्वतंत्र हैं। ये लागत उत्पादन और बिक्री के आंकड़ों के बावजूद लगातार बनी हुई हैं। उदाहरण हैं- किराए पर लेना, मूल्यह्रास आदि। परिवर्तनीय लागत ऐसी लागतें हैं जो आउटपुट के साथ आनुपातिक रूप से भिन्न होती हैं। उदाहरण - मजदूरी, उपयोगिताएँ, सामग्री आदि।

ii। अंशदान = बिक्री राजस्व - परिवर्तनीय लागत।

iii। ब्याज और कर से पहले की कमाई (EBIT) = योगदान - निश्चित परिचालन लागत।

ऑपरेटिंग लीवरेज की व्याख्या:

1. यदि DOL = 1 है तो बिक्री में दिए गए % परिवर्तन के परिणामस्वरूप उसी दिशा में परिचालन लाभ में % परिवर्तन होगा अर्थात बिक्री में 1% की वृद्धि के परिणामस्वरूप परिचालन लाभ में 1% वृद्धि होगी। इसी तरह 196 की कमी है बिक्री के परिणामस्वरूप ऑपरेटिंग लाभ में 1% की कमी होगी। इस तरह के एक मामले में प्रभावी रूप से कोई खुली छूट नहीं है।

2. किसी कंपनी का ऑपरेटिंग लीवरेज तभी होना चाहिए जब उसका योगदान मार्जिन उसके तय परिचालन लागत से अधिक हो। अन्यथा यह कंपनी को और अधिक नुकसान पहुंचाएगा।

3. यदि DOL> 1 उदाहरण के लिए यदि DOL = 1.5 है, तो बिक्री में 1% वृद्धि के परिणामस्वरूप परिचालन लाभ में 1.5% वृद्धि होगी। इसी तरह 1% की कमी से बिक्री होती है, जिसके परिणामस्वरूप परिचालन लाभ में 1.5% की कमी होती है। इस मामले में OPERATING LEVERAGE है। डीओएल का मूल्य जितना अधिक होगा, उच्चतर परिचालन लाभ होगा।

4. ऑपरेटिंग लीवरेज अनुकूल है जब बिक्री बढ़ रही है क्योंकि तब परिचालन लाभ अधिक अनुपात से बढ़ेगा। ऑपरेटिंग लीवरेज तब प्रतिकूल होता है जब बिक्री कम हो जाती है क्योंकि तब ऑपरेटिंग प्रॉफिट अधिक अनुपात से घट जाएगा।

5. जब दो या दो से अधिक कंपनियों की तुलना की जाती है, तो सबसे अधिक DOL वाली कंपनी वह कंपनी होती है जिसके मुनाफे में बिक्री में बदलाव के लिए सबसे अधिक "संवेदनशील" होते हैं।

परिचालन जोखिम (या व्यावसायिक जोखिम):

ऑपरेटिंग जोखिम, मूल्यह्रास, किराए आदि जैसे निश्चित परिचालन लागतों को पूरा न कर पाने का जोखिम है। यह जोखिम अचल संपत्तियों की राशि का एक कार्य है जिसमें निश्चित परिचालन लागत शामिल होती है। किसी कंपनी की लागत संरचना में निश्चित ऑपरेटिंग लागत का अनुपात जितना अधिक होगा, उच्च परिचालन जोखिम होगा।

परिचालन जोखिम को बिक्री में परिवर्तन के कारण परिचालन लाभ (EBIT) में परिवर्तनशीलता के रूप में भी परिभाषित किया गया है। इसलिए ऑपरेटिंग लीवरेज और ऑपरेटिंग जोखिम के बीच एक सकारात्मक संबंध है। ऑपरेटिंग लीवरेज जितना अधिक होगा, किसी कंपनी का परिचालन जोखिम उतना ही अधिक होगा।

ऑपरेटिंग लीवरेज का महत्व:

यदि किसी कंपनी के पास ऑपरेटिंग लीवरेज की उच्च डिग्री है, तो बिक्री के स्तर में एक छोटे से बदलाव का भी उसी दिशा में EBIT पर काफी अधिक प्रभाव पड़ेगा। बिक्री में थोड़ी वृद्धि परिचालन लाभ (EBIT) में काफी वृद्धि करेगी। इसी समय, बिक्री में थोड़ी कमी भी परिचालन लाभ (EBIT) को काफी कम कर देगी।

इसलिए, किसी कंपनी को हमेशा उच्च परिचालन लाभ उठाने से बचने की कोशिश करनी चाहिए अगर वह अपनी बिक्री की स्थिरता के बारे में सुनिश्चित नहीं है। यदि बिक्री में उतार-चढ़ाव हो रहा है और अत्यधिक कमजोर है तो एक उच्च डीओएल स्थिति एक अत्यधिक जोखिम भरा प्रस्ताव है।

ऑपरेटिंग लीवरेज के अनुप्रयोग:

ऑपरेटिंग लीवरेज का उपयोग निम्नलिखित उद्देश्यों के लिए किया जाता है:

मैं। निवेश परियोजनाओं के चयन के लिए - निवेश परियोजनाओं का चयन करते समय एक कंपनी को सावधान रहना चाहिए। एक कंपनी को कम परिचालन लाभ के साथ एक परियोजना का चयन करना चाहिए यदि अन्य सभी चीजें समान रहें।

ii। ऑपरेटिंग लीवरेज लंबी अवधि के लाभ की योजना बनाने और बजट बनाने के लिए महत्वपूर्ण है क्योंकि परिचालन लाभ पर बिक्री राजस्व में बदलाव के प्रभाव को आसानी से गणना की जा सकती है।

iii। डीओएल किसी कंपनी के ऑपरेटिंग या बिजनेस रिस्क को इंगित करता है - बिजनेस रिस्क फिक्स्ड ऑपरेटिंग कॉस्ट दायित्वों को पूरा करने में सक्षम नहीं होने का जोखिम है। इसे कंपनी के परिचालन लाभ (EBIT) की परिवर्तनशीलता के रूप में मापा जा सकता है। परिचालन लाभ में परिवर्तनशीलता के मुख्य स्रोतों में से एक बिक्री में परिवर्तन है जो ऑपरेटिंग लीवरेज की डिग्री द्वारा बहुत अच्छी तरह से कब्जा कर लिया गया है। इसलिए ऑपरेटिंग लीवरेज की डिग्री एक तरह से कंपनी के ऑपरेटिंग रिस्क या बिजनेस रिस्क लेवल को दर्शाती है। DOL जितना अधिक होगा व्यवसाय जोखिम उतना अधिक होगा।

iv। पूंजी संरचना निर्णय यानी ऋण और इक्विटी पूंजी का मिश्रण, कंपनी के परिचालन उत्तोलन से भी प्रभावित होता है। आम तौर पर जब ऑपरेटिंग लीवरेज अधिक होता है, तो कंपनियों को ऋण के अत्यधिक उपयोग से बचना चाहिए।

2. वित्तीय उत्तोलन:

वित्तीय प्रबंधन में एक अन्य प्रकार का उत्तोलन 'वित्तीय उत्तोलन' है। किसी कंपनी की लागत संरचना में निश्चित वित्तीय लागतों (जैसे ब्याज) की उपस्थिति के कारण वित्तीय लाभ होता है। वित्तीय उत्तोलन प्रति शेयर आय (ईपीएस) पर परिचालन लाभ (ईबीआईटी) में परिवर्तन के प्रभाव को बढ़ाने के लिए निश्चित वित्तीय लागतों का उपयोग है। इस प्रकार, वित्तीय उत्तोलन का अर्थ है कि EBIT में दिया गया % परिवर्तन उसी दिशा में कंपनी के EPS (प्रति शेयर आय) में आनुपातिक परिवर्तन से अधिक होता है।

वित्तीय उत्तोलन किसी कंपनी के ईपीएस की संवेदनशीलता को उसके परिचालन लाभ (EBIT) में दिए गए बदलाव को मापता है। एक कंपनी के पास वित्तीय उत्तोलन नहीं होगा यदि उसके पास कोई निश्चित वित्तीय लागत नहीं है। एक ही समय में निश्चित वित्तीय लागत जितनी अधिक होगी, उतनी ही अधिक वित्तीय लीवरेज होगी। किसी कंपनी की पूंजी संरचना में ऋण पूंजी के उपयोग से निश्चित वित्तीय लागतें होती हैं।

इसलिए वित्तीय उत्तोलन का संबंध किसी कंपनी के पूंजी संरचना निर्णय से है। ऐसा इसलिए है क्योंकि डेट कैपिटल फिक्स्ड फाइनेंशियल कॉस्ट को जन्म देती है, जिसके परिणामस्वरूप फाइनेंशियल लीवरेज हो जाता है।

वित्तीय उत्तोलन 'वित्तीय जोखिम' को जन्म देता है। वित्तीय जोखिम ब्याज जैसे नियत वित्तीय लागतों को पूरा करने में सक्षम नहीं होने का जोखिम है और इसलिए यह एक कंपनी को दिवालियापन में मजबूर कर सकता है। निश्चित वित्तीय लागत जितनी अधिक होगी, वित्तीय लीवरेज उतना ही अधिक होगा और उच्चतर वित्तीय आर होगाव्यापार का isk।

वित्तीय उत्तोलन की विशेषताएं:

वित्तीय उत्तोलन की विशेषताएं निम्नलिखित हैं:

मैं। इसका संबंध किसी कंपनी की निश्चित वित्तीय लागत या ऋण पूंजी से है।

ii। यह परिचालन लाभ (ईबीआईटी) और प्रति शेयर आय (ईपीएस) के बीच संबंध को मापता है।

iii। यह एक व्यवसाय में वित्तीय जोखिम को जन्म देता है।

iv। यह उच्च मात्रा में ऋण का उपयोग करने वाली कंपनी में अधिक है।

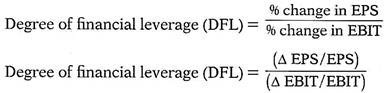

वित्तीय उत्तोलन की गणना:

वित्तीय उत्तोलन (डीएफएल) की डिग्री ब्याज और करों (ईबीआईटी) से पहले परिचालन आय या आय में एक निश्चित प्रतिशत परिवर्तन के लिए ईपीएस में प्रतिशत परिवर्तन को मापती है।

जब कोई डिविडेंड डिविडेंड नहीं है तो डीएफएल की गणना के लिए निम्न फॉर्मूला का भी इस्तेमाल किया जा सकता है:

महत्वपूर्ण लेख:

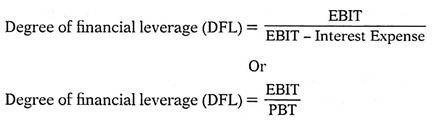

हालांकि जब वरीयता लाभांश भी होता है, तो पहले सूत्र का उपयोग करना बेहतर होता है। ऐसा इसलिए है क्योंकि ब्याज व्यय कर कटौती योग्य हैं, लेकिन वरीयता लाभांश प्रकृति में कर कटौती योग्य नहीं है। इसलिए इक्विटी शेयरधारकों के लिए उपलब्ध आय वरीयता लाभांश की राशि से कम हो जाती है जो कि तय होती है।

मैं। फिक्स्ड फाइनेंशियल कॉस्ट वे फाइनेंशियल कॉस्ट हैं, जिन्हें लाभ या हानि की राशि के बावजूद भुगतान किया जाना है। ये लागत परिचालन लाभ की मात्रा के बावजूद लगातार बनी हुई है। उदाहरण बांड और डिबेंचर पर ब्याज, बैंक ऋण पर ब्याज आदि हैं।

ii। EBIT = बिक्री राजस्व - परिवर्तनीय लागत - निश्चित परिचालन लागत।

iii। कर से पहले की कमाई (EBT) = EBIT - ब्याज। ईबीटी को टैक्स (पीबीटी) से पहले लाभ के रूप में भी जाना जाता है।

वित्तीय उत्तोलन की व्याख्या:

1. यदि DFL = 1 तब EBIT में दिए गए % परिवर्तन के परिणामस्वरूप EPS में उसी दिशा में % परिवर्तन हो जाएगा अर्थात EBIT में 1 % वृद्धि के परिणामस्वरूप EPS में 1% वृद्धि हो जाएगी। इसी तरह 1% की कमी ईबीआईटी के परिणामस्वरूप EPS में 1% की कमी होगी। ऐसे मामले में प्रभावी रूप से कोई वित्तीय लाभ नहीं है।

2. किसी कंपनी के पास वित्तीय उत्तोलन तभी होना चाहिए जब उसका परिचालन लाभ उसकी ब्याज लागतों से अधिक हो। अन्यथा यह कंपनी के ईपीएस को अधिक नुकसान पहुंचाएगा।

3. यदि DFL> 1, उदाहरण के लिए यदि DFL = 1.5 तो EBIT में 1% की वृद्धि के परिणामस्वरूप EPS में 1.5% वृद्धि होगी। इसी तरह 1% की कमी ईबीटी के परिणामस्वरूप ईपीएस में 1.5% की कमी होगी। ऐसे मामले में वित्तीय स्थिति है।

4. DFL का मूल्य जितना अधिक होगा, वित्तीय लाभ उतना ही अधिक होगा।

5. ऑपरेटिंग प्रॉफिट बढ़ने पर फाइनेंशियल लीवरेज अनुकूल है क्योंकि तब ईपीएस अधिक अनुपात में बढ़ेगा। वित्तीय लाभ प्रतिकूल है जब परिचालन लाभ कम हो रहा है क्योंकि तब ईपीएस उच्च अनुपात से कम हो जाएगा।

6. जब दो या दो से अधिक कंपनियों की तुलना की जाती है, तो सबसे अधिक डीएफएल वाली कंपनी ईपीएस कंपनी होती है, जो परिचालन मुनाफे में बदलाव के लिए सबसे "संवेदनशील" होती है।

7. किसी कंपनी को उच्च वित्तीय उत्तोलन का उपयोग करना चाहिए यदि उसका आरओआई ऋण की लागत से अधिक है। उस स्थिति में ईपीएस पर प्रभाव बढ़ाया जाएगा।

वित्तीय जोखिम:

वित्तीय जोखिम ऋण पर ब्याज के भुगतान जैसे निश्चित वित्तीय दायित्वों को पूरा करने में सक्षम नहीं होने का जोखिम है। यह जोखिम लंबी अवधि के ऋण की सापेक्ष राशि का एक कार्य है जो एक कंपनी अपनी संपत्ति का वित्तपोषण करने के लिए उपयोग करती है।

किसी कंपनी के कुल पूँजीकरण में ऋण पूँजी का अनुपात जितना अधिक होगा, उतनी ही वित्तीय उत्तोलन की डिग्री होगी और उतनी ही अधिक मात्रा में उस ऋण पूँजी की सेवा न कर पाने की सम्भावना होगी, जिसका अर्थ है उच्च वित्तीय जोखिम ।

इसलिए वित्तीय लाभ और वित्तीय जोखिम के बीच एक सकारात्मक संबंध है।

वित्तीय उत्तोलन का आवेदन:

वित्तीय उत्तोलन एक कंपनी के पूंजी संरचना निर्णय से निकलता है। एक वित्त प्रबंधक यह तय कर सकता है कि कंपनी को अधिक वित्तीय लाभ का उपयोग करना चाहिए या नहीं। यह तय करने के लिए कि पूंजी संरचना में ऋण का आगे उपयोग करना है या नहीं, वित्त प्रबंधक को कंपनी के औसत रिटर्न ऑन इनवेस्टमेंट (आरओआई) के साथ ऋण वित्तपोषण की लागत की तुलना करनी चाहिए।

मैं। यदि ROI> ऋण की लागत:

इसका तात्पर्य यह है कि कंपनी अपनी निवेशित ऋण पूंजी पर प्रतिफल अर्जित करेगी जो उन ऋण निधियों की लागत से अधिक है। इसलिए, ऋण के उपयोग से शेयरधारकों को सकारात्मक शुद्ध लाभ होगा और इसलिए अधिक ऋण को नियोजित किया जाना चाहिए। इस स्थिति को अनुकूल वित्तीय उत्तोलन या इक्विटी पर ट्रेडिंग के रूप में भी जाना जाता है।

ii। यदि आरओआई = ऋण की लागत:

इसका तात्पर्य यह है कि कंपनी ऋण पर प्रतिफल अर्जित करेगी जो उन ऋण निधियों की लागत के बराबर है। इसलिए, ऋण के उपयोग से शेयरधारकों को कोई अतिरिक्त शुद्ध लाभ नहीं मिलेगा। इसके बजाय अधिक ऋण का उपयोग केवल वित्तीय जोखिम को बढ़ाएगा। इसलिए, अधिक लीवरेज का उपयोग नहीं किया जाना चाहिए।

iii। यदि आरओआई <ऋण की लागत:

इसका तात्पर्य यह है कि कंपनी निवेशित ऋण पूंजी पर प्रतिफल अर्जित करेगी जो उन ऋण निधियों की लागत से कम है। इसलिए, ऋण के उपयोग से कंपनी को शुद्ध नुकसान होगा और इक्विटी शेयरधारकों को आय घट जाएगी। तो इस मामले में, कंपनी को और अधिक ऋण का उपयोग नहीं करना चाहिए।

वित्तीय उत्तोलन का महत्व:

मैं। यदि कंपनी का परिचालन लाभ बढ़ रहा है तो वित्तीय उत्तोलन ईपीएस में आनुपातिक वृद्धि से अधिक होता है। यह इक्विटी शेयरधारकों को अतिरिक्त लाभ प्रदान करता है। हालाँकि, यह EBIT में गिरावट आने पर EPS में कई गुना गिरावट का कारण बन सकता है। इसलिए, विवेकपूर्ण तरीके से वित्तीय उत्तोलन का उपयोग करना महत्वपूर्ण है।

ii। ऋण इक्विटी और वरीयता पूंजी की तुलना में धन का एक सस्ता स्रोत है। इसलिए, अधिक ऋण का उपयोग कंपनी की पूंजी (WACC) की समग्र या भारित औसत लागत को कम करता है। यह शेयरधारकों के धन अधिकतमकरण के उद्देश्य में योगदान देता है।

iii। अधिकांश कंपनियां WACC का उपयोग पूंजीगत बजट निर्णयों में छूट दर के रूप में करती हैं। वित्तीय उत्तोलन के उपयोग के कारण WACC में कमी का मतलब है कि अधिक परियोजनाएँ लाभदायक होंगी और उनका चयन किया जा सकता है।

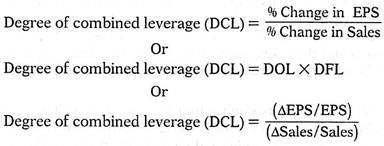

3. संयुक्त उत्तोलन:

ऑपरेटिंग लीवरेज कंपनी के व्यापार जोखिम के बारे में बताते हैं जबकि वित्तीय उत्तोलन कंपनी के वित्तीय जोखिम से संबंधित है। लेकिन एक कंपनी के लिए जो मायने रखता है वह है उसका 'टोटल रिस्क'। किसी कंपनी का कुल जोखिम कंपनी के 'संयुक्त उत्तोलन' द्वारा कब्जा कर लिया जाता है। इसलिए, संयुक्त उत्तोलन एक कंपनी के कुल जोखिम का एक उपाय है। ऑपरेटिंग लीवरेज EBIT पर बिक्री राजस्व में परिवर्तन के प्रभाव को दिखाता है और वित्तीय उत्तोलन ईपीएस पर EBIT में परिवर्तन का प्रभाव दिखाता है।

इसलिए, ऑपरेटिंग लीवरेज और फाइनेंशियल लीवरेज दोनों वाली कंपनी को अपने ईपीएस पर बिक्री राजस्व में बदलाव के प्रभाव को देखना होगा। संयुक्त उत्तोलन किसी कंपनी के ईपीएस पर बिक्री राजस्व में परिवर्तन के प्रभाव को दर्शाता है। संयुक्त उत्तोलन की गणना परिचालन उत्तोलन और वित्तीय उत्तोलन के गुणन के रूप में की जाती है।

संयुक्त उत्तोलन की व्याख्या:

मैं। यदि DCL = 1 है तो कंपनी का कोई संयुक्त जोखिम नहीं है।

ii। यदि DCL> 1 है तो संयुक्त जोखिम है। आइए हम मान लें कि DCL = 2.25 तो इसका मतलब है कि बिक्री राजस्व में 1% वृद्धि या कमी के परिणामस्वरूप कंपनी के EPS में 2.25% की वृद्धि या कमी होगी। सामान्यीकृत तरीके से हम कह सकते हैं कि यदि DCL = K तब सेल्स में X% की वृद्धि या कमी के साथ EPS में क्रमशः K * X% वृद्धि या कमी का उत्पादन करेगा। उदाहरण के लिए - यदि DCL = 4, तो बिक्री में 1% की वृद्धि के परिणामस्वरूप EPS में 4% वृद्धि होगी।

iii। DCL किसी कंपनी के कुल या संयुक्त जोखिम को मापता है। कुल या संयुक्त कंपनी जोखिम ईपीएस में परिवर्तनशीलता है। कुल कंपनी जोखिम = व्यवसाय जोखिम एक्स वित्तीय जोखिम। इस प्रकार एक कंपनी में जोखिम प्रकृति में गुणात्मक है और न कि additive है।

iv। संयुक्त उत्तोलन या संयुक्त जोखिम का प्रबंधन परिचालन उत्तोलन और वित्तीय उत्तोलन के प्रबंधन द्वारा किया जा सकता है। यदि किसी कंपनी के पास उच्च परिचालन लाभ है, तो उसे कम वित्तीय लाभ का उपयोग करना चाहिए ताकि संयुक्त उत्तोलन कई गुना बढ़ न जाए। यदि किसी कंपनी का परिचालन लाभ कम है तो वह उच्च वित्तीय लाभ उठा सकती है।

v। डीसीएल के अपेक्षाकृत उच्च स्तर वाली एक कंपनी को कम संयुक्त उत्तोलन वाली कंपनी की तुलना में जोखिमपूर्ण के रूप में देखा जाता है, क्योंकि उच्च डीसीएल का मतलब कंपनी के लिए अधिक निश्चित लागत है।

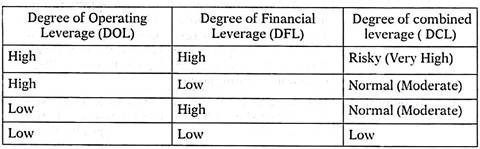

संयुक्त उत्तोलन पर परिचालन और वित्तीय उत्तोलन के विभिन्न संयोजनों का प्रभाव तालिका में दिखाया गया है:

उत्तोलक का स्तर भी दो प्रकार का होता है --

उच्च स्तर एवं निम्न स्तर। यदि संस्था में स्थायी लागतें पूंजी परिवर्तनशील लागत पूंजी से अधिक है तब हम कहेंगे कि संस्था में उच्च स्तर का वित्तीय उत्तोलक विद्यमान है। इसके विपरीत यदि परिवर्तनशील लागत पूंजी का अनुपात स्थायी लागत पूंजी से अधिक है तब निम्न स्तर का वित्तीय उत्तोलक होगा।

उत्तोलन निवेश या परियोजना को शुरू करने के लिए ऋण (उधार ली गई पूंजी) का उपयोग है।

लीवरेज एक ऐसी तकनीक है जो निवेशक लाभ या हानि को बढ़ाती है। leverage कितना ज्यादा है। इससे कोई फर्क नहीं पड़ता कि इसका उपयोग क्या होता है, जिम्मेदारी का उपयोग करते समय लीवरेज एक शक्तिशाली उपकरण हो सकता है। निवेशक और कंपनियां विस्तार, बचाव और अनुमान लगाने के लिए लीवरेज का उपयोग करती है। लेकिन अधिकतर अपने धन खोने या दिवालियापन में जा सकते हैं।

एक टिप्पणी भेजें